ผลสำรวจระบุว่า นโยบายของรัฐบาลจะผลักดันกิจกรรมการลงทุนด้านเหมืองแร่ในปี 2026

เหตุการณ์ทางภูมิรัฐศาสตร์ได้ดึงความสนใจของโลกมาที่ภาคเหมืองแร่ในปี 2025 โดยเน้นย้ำถึงความเสี่ยงในห่วงโซ่อุปทานที่ยังคงมีอยู่ ซึ่งอุตสาหกรรมนี้มองข้ามมานานหลายปีแล้ว ในปี 2026 ทุกสายตาจับจ้องไปที่ว่ารัฐบาลต่างๆ จะตอบสนองต่อความตึงเครียดระดับโลกที่เพิ่มขึ้นและลดความเสี่ยงเหล่านั้นอย่างไร บริษัทกฎหมาย สีขาว & กรณี แอลแอลพี กล่าว

ตามข้อมูลของมัน เหมืองแร่และโลหะ 2026 สำรวจนโยบายที่เกี่ยวข้องกับแร่ธาตุสำคัญน่าจะเป็นประเด็นสำคัญที่สุด เกือบครึ่งหนึ่งของผู้ตอบแบบสอบถาม (47%) มองว่าตัวแปรทางการเมือง ซึ่งรวมถึงการสนับสนุนจากรัฐบาล เป็นปัจจัยขับเคลื่อนกิจกรรมที่ใหญ่ที่สุดเพียงอย่างเดียว

รายงานของ สีขาว & กรณี ระบุว่า การเปลี่ยนไปสู่รอบการทำข้อตกลงที่ขับเคลื่อนด้วยนโยบายได้เปลี่ยนแปลงภูมิทัศน์การลงทุนไปแล้ว โดยเห็นได้จากความช่วยเหลือของรัฐบาลสหรัฐฯ ที่นำไปสู่ความสนใจอย่างมากในโครงการแร่ธาตุสำคัญ

ประมาณหนึ่งในสามของผู้ตอบแบบสอบถามเชื่อว่าแนวโน้มนี้จะยังคงเป็นประเด็นสำคัญในปี 2026 และเกือบ 40% คาดว่าการสนับสนุนทางการเงินจากภาครัฐจะเป็นนโยบายที่พบได้บ่อยที่สุดในตลาดพัฒนาแล้ว

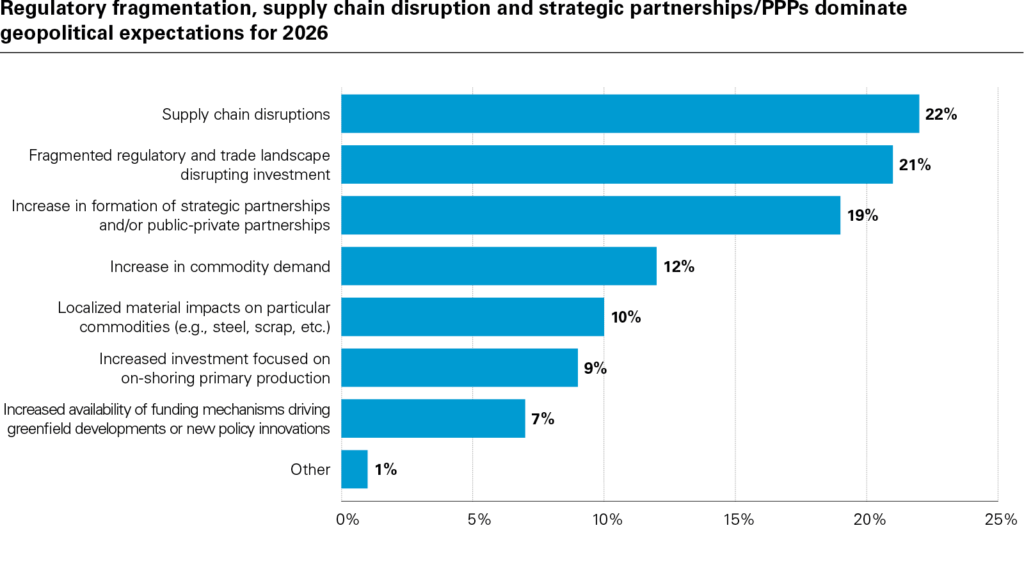

ปัจจัยทางภูมิรัฐศาสตร์ที่สำคัญ

บริษัทไวท์ แอนด์ เคส กล่าวว่า การสนับสนุนนโยบายในระดับที่ไม่เคยมีมาก่อนสำหรับโครงการเหมืองแร่ใหม่ๆ และความผันผวนของนโยบายการค้า สะท้อนให้เห็นถึงความเร่งด่วนทางภูมิรัฐศาสตร์ในการรักษาความมั่นคงของแหล่งแร่ธาตุที่สำคัญ

การหยุดชะงักของห่วงโซ่อุปทาน ดังที่เห็นได้ในปี 2025 ยังคงเป็นหนึ่งในความเสี่ยงที่ใหญ่ที่สุดในปีนี้ ดังที่เน้นย้ำในแบบสำรวจ นอกจากนี้ ผู้ตอบแบบสอบถามจำนวนพอๆ กันยังมองว่าการแบ่งแยกนโยบายระดับชาติเป็นอีกประเด็นสำคัญด้วย

อย่างไรก็ตาม ผลสำรวจระบุว่า นักลงทุนจำนวนมากมองเห็นกิจกรรมที่เพิ่มขึ้นหรือโอกาสในการเติบโตที่อาจเกิดขึ้นหลังจากปีที่ผ่านมาซึ่งเต็มไปด้วยความผันผวนทางการค้า เกือบสามในสี่ (73%) คาดว่านโยบายด้านการค้าและแร่ธาตุสำคัญระหว่างสหรัฐฯ และจีนจะมีความแตกต่างกันมากขึ้นในอีก 12 เดือนข้างหน้า

นอกจากนี้ ช่องว่างขนาดใหญ่ในด้านเงินทุนสนับสนุนจากรัฐบาลระหว่างสหรัฐอเมริกาและยุโรป จะสร้างโอกาสเพิ่มเติมอีกด้วย บริษัทดังกล่าวระบุ

“อีก 12 เดือนข้างหน้าคาดว่าจะเกิดการรวมตัวของประเด็นทางการเมืองที่เกิดขึ้นอย่างต่อเนื่องในภาคส่วนนี้ ซึ่งจะสร้างโอกาสและความเสี่ยงให้กับผู้ทำเหมืองและนักลงทุนที่พึ่งพาการสนับสนุนด้านนโยบายในตลาดโลหะมากขึ้นเรื่อยๆ ซึ่งโดยทั่วไปแล้วตลาดเหล่านี้มีอุปทานเพียงพอหรือมีอุปทานล้นเกิน” รีเบคก้า แคมป์เบล หุ้นส่วนของ สีขาว & กรณี กล่าว

อย่างไรก็ตาม ผลสำรวจระบุว่า นักลงทุนจำนวนมากมองเห็นกิจกรรมที่เพิ่มขึ้นหรือโอกาสในการเติบโตที่อาจเกิดขึ้นหลังจากปีที่ผ่านมาซึ่งเต็มไปด้วยความผันผวนทางการค้า เกือบสามในสี่ (73%) คาดว่านโยบายด้านการค้าและแร่ธาตุสำคัญระหว่างสหรัฐฯ และจีนจะมีความแตกต่างกันมากขึ้นในอีก 12 เดือนข้างหน้า

นอกจากนี้ ช่องว่างขนาดใหญ่ในด้านเงินทุนสนับสนุนจากรัฐบาลระหว่างสหรัฐอเมริกาและยุโรป จะสร้างโอกาสเพิ่มเติมอีกด้วย บริษัทดังกล่าวระบุ

“อีก 12 เดือนข้างหน้าคาดว่าจะเกิดการรวมตัวของประเด็นทางการเมืองที่เกิดขึ้นอย่างต่อเนื่องในภาคส่วนนี้ ซึ่งจะสร้างโอกาสและความเสี่ยงให้กับผู้ทำเหมืองและนักลงทุนที่พึ่งพาการสนับสนุนด้านนโยบายในตลาดโลหะมากขึ้นเรื่อยๆ ซึ่งโดยทั่วไปแล้วตลาดเหล่านี้มีอุปทานเพียงพอหรือมีอุปทานล้นเกิน” รีเบคก้า แคมป์เบล หุ้นส่วนของ สีขาว & กรณี กล่าว

ภาวะ 'ฟองสบู่' ที่อาจเกิดขึ้น

แม้ว่าบริษัทเหมืองแร่จะได้รับประโยชน์จากการสนับสนุนด้านนโยบาย แต่รายงานของ สีขาว & กรณี ยังเตือนด้วยว่าแนวโน้มนี้จะก่อให้เกิด “การขยายตัวของอุปทานมากเกินไป” ซึ่งอาจนำไปสู่ฟองสบู่การลงทุนในภาคส่วนนี้ได้

สำนักงานกฎหมายดังกล่าวอ้างคำพูดของผู้ตอบแบบสอบถามรายหนึ่งว่า “การ ‘แห่กันไปขุดทอง’ ในภาคเหมืองแร่ครั้งนี้จะดำเนินไปประมาณสองถึงสามปีก่อนที่จะจบลงด้วยภาวะตกต่ำ” ที่สำคัญคือ ความต้องการนั้นถูกขับเคลื่อนด้วยกลไกตลาดมากกว่านโยบาย สำนักงานกฎหมายชี้ให้เห็นเช่นนั้น

โดยรวมแล้ว การลดความผันผวนของวัฏจักรเศรษฐกิจแบบดั้งเดิมสำหรับโลหะสำคัญๆ จะช่วยสร้างเสถียรภาพให้กับราคาและการลงทุนในระยะยาว เมื่อกรอบนโยบายต่างๆ พัฒนาขึ้น

ผู้ชนะรายใหญ่ที่สุด

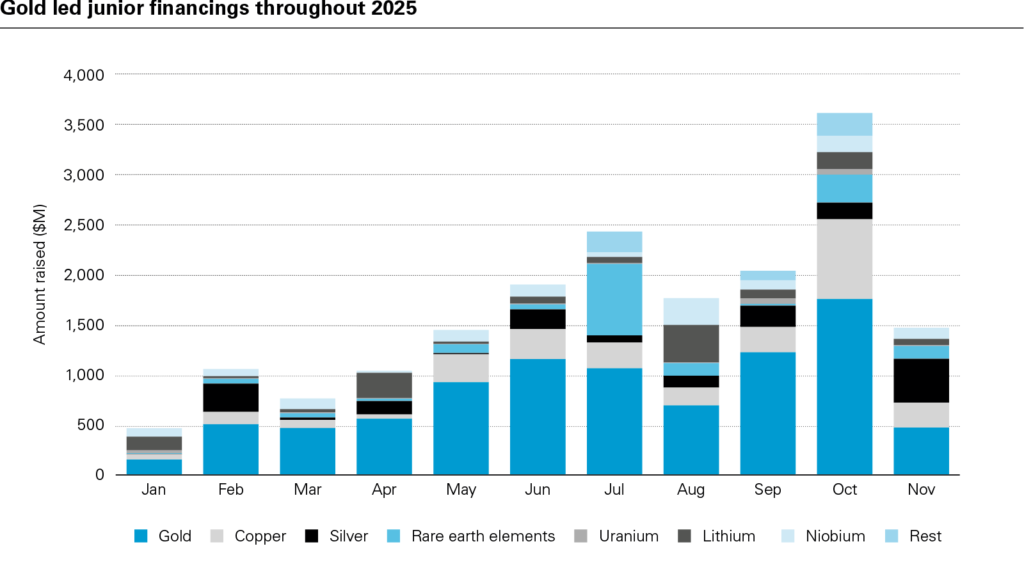

ด้วยเหตุนี้ ผู้ชนะที่ยิ่งใหญ่ที่สุดในปี 2026 จึงน่าจะเป็น “สินทรัพย์แน่นอน” อย่างทองแดงและทองคำ ตามผลสำรวจของบริษัท โดยสองในสามของผู้ตอบแบบสอบถามคาดการณ์ว่าโลหะเหล่านี้จะเป็นโลหะที่ราคาปรับตัวสูงขึ้นมากที่สุดในปีนี้ และจะยังคงมีผลการดำเนินงานที่แข็งแกร่งต่อเนื่องจากปี 2025

ผลการสำรวจเกี่ยวกับแร่ธาตุอื่นๆ มีความหลากหลาย โดยหลายคนคาดการณ์ว่าราคาโลหะพื้นฐานจะทรงตัว และแร่หายากจะอยู่ในช่วงขาขึ้นทางการเมือง ผู้ตอบแบบสอบถามส่วนใหญ่คาดว่าถ่านหินจะมีผลการดำเนินงานต่ำกว่าที่คาดการณ์ไว้ ตามด้วยลิเธียม

แนวโน้มการควบรวมและซื้อกิจการ

ในปี 2026 นโยบายระดับชาติที่ไม่แน่นอน การหวงแหนทรัพยากร และต้นทุนทางการเงิน อาจเป็นอุปสรรคต่อกิจกรรมการควบรวมและซื้อกิจการ (M&A) ในอุตสาหกรรมอีกครั้ง แม้ว่าบางคนจะมองว่าสิ่งเหล่านี้เป็นปัจจัยขับเคลื่อนการทำข้อตกลงได้เช่นกัน

อย่างไรก็ตาม อุปสรรคที่ใหญ่ที่สุดต่อการควบรวมกิจการคือความพร้อมของสินทรัพย์ ซึ่งเป็นสิ่งที่ผู้ตอบแบบสอบถามประมาณ 20% เน้นย้ำ

จากผลสำรวจพบว่า การสร้างความร่วมมือเชิงกลยุทธ์ระหว่างผู้ประกอบการในอุตสาหกรรม คาดว่าจะเป็นกิจกรรมการทำธุรกรรมประเภทที่น่าจะเกิดขึ้นมากที่สุดในปีที่จะถึงนี้ โดยเน้นย้ำถึงความพยายามในการควบรวมกิจการที่กำลังดำเนินอยู่ ระหว่างบริษัทแองโกล อเมริกัน และบริษัทเทค รีซอร์สเซส.

บริษัทไวท์ แอนด์ เคส กล่าวว่า ในปีข้างหน้า ความร่วมมือเชิงกลยุทธ์ระหว่างรัฐบาล หน่วยงานของรัฐ และภาคเอกชน มีแนวโน้มที่จะเป็นแกนหลักของการเติบโตด้านการควบรวมกิจการในภาคส่วนนี้

ผู้ตอบแบบสอบถามส่วนใหญ่ (29%) คาดการณ์ว่าบริษัทเหมืองทองคำมีแนวโน้มที่จะเกิดการควบรวมกิจการมากที่สุด เนื่องจากบริษัทเหล่านี้ระดมทุนได้มากกว่าแร่ธาตุอื่นๆ ในปี 2025

ผู้ตอบแบบสอบถามส่วนใหญ่ (29%) คาดการณ์ว่าบริษัทเหมืองทองคำมีแนวโน้มที่จะเกิดการควบรวมกิจการมากที่สุด เนื่องจากบริษัทเหล่านี้ระดมทุนได้มากกว่าแร่ธาตุอื่นๆ ในปี 2025

อ้างอิงจาก การทำเหมือง.คอม